Los servicios públicos pueden desarrollar e implementar medidas de Eficiencia Energética (EE) y Energías Renovables No Convencionales (ERNC) bajo el modelo ESCO (Empresa de Servicios Energéticos) con el fin de mejorar el uso energético de sus instalaciones, manteniendo o aumentando los niveles de confort, los cuales pueden financiarse con los ahorros que se generan por la implementación de dichas medidas. Esto permite al sector público enfocar sus recursos a las actividades que demanda el país, mientras que la ESCO se encarga de reducir sus consumos energéticos a través de la modernización de los equipos e instalaciones del servicio.

El Ministerio de Energía en función de fomentar la implementación de medidas de EE y ERNC en los servicios públicos pone a disposición el apoyo de sus profesionales y de su Agencia de Eficiencia Energética, con el fin de facilitar el desarrollo de proyectos de EE y ERNC bajo el modelo ESCO.

En una primera etapa se seleccionarán a 40 edificios para entregar apoyo técnico a través de la Agencia de Eficiencia Energética. Para conocer los requisitos y detalles del concurso, ver las bases del concurso.

El plazo de postulación cierra el 21 de Septiembre a las 23:59 hrs.

¿Quieres implementar una medida de EE y/o ERNC a través de una ESCO y necesitas apoyo?

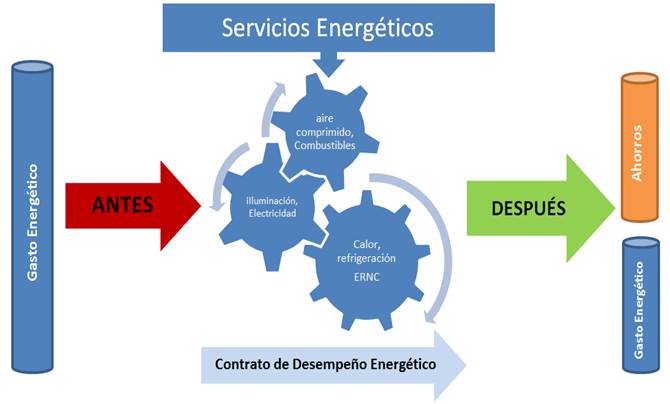

Las Empresas de Servicios Energéticos o ESCOs, por su sigla en inglés (Energy Service COmpanies), son empresas que están orientadas a mejorar la forma en que se utiliza la energía. Una ESCO ofrece implementar soluciones de Eficiencia Energética (EE) y/o ERNC, facilitando además, el acceso al financiamiento.

Las ESCOs son generalmente empresas especializadas en eficiencia energética, energías renovables, distribuidoras de combustible o electricidad, empresas de ingeniería o contratistas especializados.

Es un modelo de negocio técnico-financiero, que permite una relación comercial para el desarrollo de proyectos de Eficiencia Energética y ERNC, ofrecido por empresas ESCOs, donde la inversión inicial se paga a través de los ahorros generados por la implementación de una medida de Eficiencia Energética o ERNC.

En este sentido, la empresa ESCO es la que asume los riesgos del proyecto, los cuales se estipulan en un contrato especial llamado Contrato de Desempeño Energético.

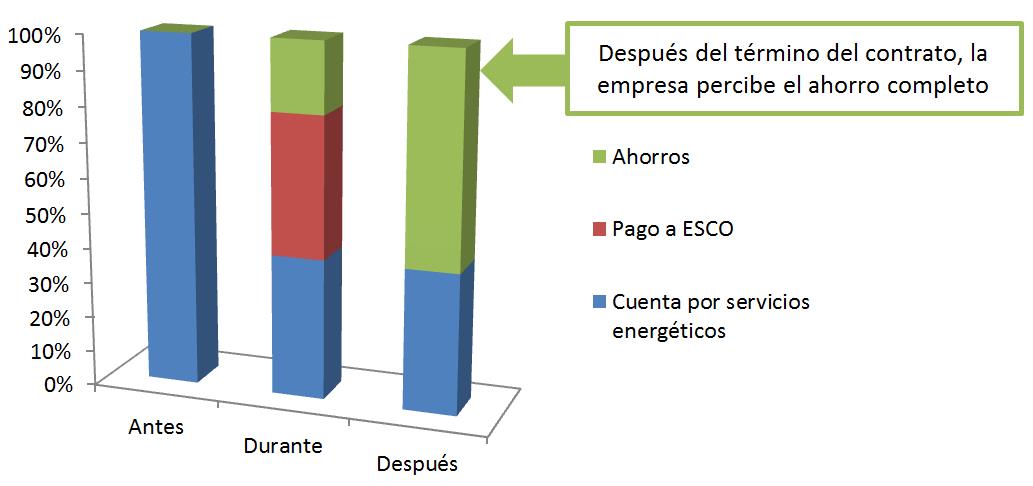

El modelo ESCO consiste en desarrollar Contratos por Desempeño Energético (CDE) para implementar medidas de Eficiencia Energética o ERNC en sus clientes.

Entre los CDE más comunes se encuentra el contrato de Ahorros Compartidos (Eficiencia Energética) o los de venta de Energía (ERNC), los cuales depende de los potenciales de ahorro, inversión, complejidad de la operación, y los riesgos.

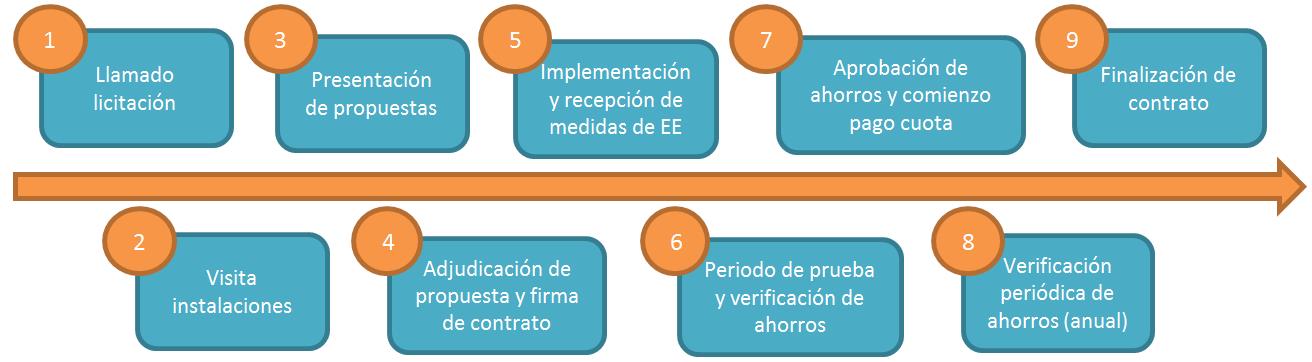

Los servicios públicos necesariamente deben realizar una licitación pública para poder implementar el Modelo ESCO.

A continuación se detallan los elementos críticos que deben incluirse en la licitación.

- Línea base o consumo energético de referencia de las instalaciones.

- Garantías de cumplimiento (Garantía de seriedad de oferta/ fiel y oportuno cumplimento del contrato).

- Obligaciones ESCOs

- Tiempo de ejecución de medidas/modalidad de recepción

- Duración del contrato

- Modalidad de pago: Cuota fija o variable ($/UF)

- Tercera parte verificadora de ahorros

- Multas por incumplimiento de contrato

- Salida o termino anticipado de contrato

- Propiedad de las inversiones.

La Agencia Chilena de Eficiencia Energética (AChEE) cuenta con un registro de empresas y consultores en Eficiencia Energética calificados para el desarrollo e implementación de contratos de desempeño energético.

El registro lo puedes encontrar en www.consultoree.cl

La licitación para realizar un Modelo ESCO es considerada un servicio plurianual, el cual tiene que estar sujeto a disponibilidad presupuestaria. Este tipo de contratos no son considerados como una deuda ya que solo se reasignan presupuestos del Subtitulo 22.

El servicio público debe emitir un CDP por el monto estimado de la licitación y posteriormente en la firma del contrato de debe readecuar por el monto anual de los ahorros valorizados.

Los ahorros obtenidos por la implementación del contrato se encontrarán en el Subtítulo 22 y será obligación de servicio público reasignarlos adecuadamente. Los gastos que emanen del contrato deberán ser costeados con los ahorros obtenidos en el Subtítulo 22, ítem 05, servicios básicos y los gastos asociados al contrato deben ser contabilizados en el Subtítulo 22, ítem 08, 999 “otros servicios generales”

El servicio público debe emitir una resolución de “alta” y deberá valorizar los equipos al valor que éste estime conveniente.

Este trámite no tiene costo.